中汽协最新数据显示,截止到 7 月底,2025 年新能源汽车新车销量已达新车总销量的 45% 。随着新能源车逐渐受到大众的认可与接受,新能源车险问题也逐渐暴露出来。

最近,常能在社交平台上看到新能源车主吐槽, 在新能源车上年全年未出险的情况下,第二年的保险费不降反升。

图源:微博、小红书截图

除了续保价格反常,甚至还出现不同价位的新能源车最终保费可能相差无几的情况,比如前段时间被爆出,35.74 万的小米 YU7 与 94.8 万的尊界 S800 保费相差仅几百元。

出现这些现象的背后原因是什么?最终保费与哪些因素相关?保费涨价真的全怪保险公司吗?今天我们就好好探究一下。

位于杭州的黄先生告诉知危,他是极氪 001 车主, 买车后的两年内都没有出过险。在第三年准备续保的时候,发现保费在同家保险公司的 "车损 + 300 万三责" 两项保险总价比上年贵了 1395 元。

该保险公司的保险员给出的解释是: "新能源车全行业涨价。"

虽然有点难以接受,但这确实是涨价的理由之一,而非保险公司疯狂敛财的托词。

中国精算师协会数据显示,2024 年,我国保险行业承保新能源汽车 3105 万辆, 保费收入 1409 亿元,提供风险保障金额 106 万亿元, 承保亏损 57 亿元, 呈现连年亏损现状。全年共承保车系 2795 个, 其中有 137 个车系赔付率超过 100% 。

这里我们补充下保险行业中车系的概念, 车系是一个汽车品牌旗下一类车型的集合。同一车系的不同车型往往具有相似的保险风险特征,因此车系是车险的重要风险分类维度。

至于精算师协会数据中的所谓 "赔付率",是保险行业中衡量保险公司赔付支出与保费收入的核心指标,计算公式为:赔付率 =( 赔款支出 / 保费收入 )*100%。

当车系赔付率超过 100% 时,意味着保险公司在该车系下,总共赔出去的钱已经超过所收到的保费了,算上保险公司日常的经营管理和人员支出,这就是一笔亏本的买卖。

赔款支出基本等于出险数与案均赔款的乘积,当新能源车的出险率和案均赔款数量增加时,保险公司的赔款支出会增加。这里就引出一个问题,即新能源车的出险率和案均赔款额为什么会比燃油车更高?

关于出险率更高,中国精算师协会给出了三个解释:

从使用场景来看,新能源车凭借能源成本优势,使用强度更大;

从用户画像来看,新能源车主相对年轻,驾龄较短,驾驶风险更高。数据显示,35 岁以下的新能源车主较燃油车车主高出 14 个百分点;

从车型特征来看,新能源车有着更短的零百公里速度,提速快。相应地,遇到紧急突发状况,留给车主反应时间也更短。

此外,申能财险理赔端的工作人员杨岩 ( 化名 )向知危提到,过去中低端的传统燃油车,备件便宜且可替代性强,修理厂都具备相应的修理技术。所以,对于这些燃油车车主来说,只要不出大事故,一般会选择自己找修理厂进行修理,以免第二年保费上涨。

相较于修理厂,4s 店部件价格较贵, 这时新能源车主在考量过维修价格和次年保费涨价后,往往会选择出险。这样一来,新能源车的出险率也在一定程度上会提高。

在案均赔款较高这一问题上,一方面,新能源汽车智能化程度更高,智能设备维修价格也比较昂贵;另一方面,新能源汽车一体化程度高,配件局部损坏通常需要成套维修更换。

杨岩举了个例子, 新能源汽车上搭载的雷达算是比较脆弱的智能部件,极端点说,稍微前杠变形就有可能损坏雷达。而且雷达此类零部件也没办法修理,只能更换。

杨岩给知危编辑部看了眼维修保单, 一颗左前雷达的替换价格为 2510 元。此外,车子的智能感知零部件,比如某个摄像头,如果被不小心剐蹭到了,还要额外出几百块钱的标定费用。

在出险率和案均赔款同步上涨的情况下,保险公司只能相应地提高新能源保费收入,也就是向新能源车主收取更多的保费,来保持赔付率处于合理水平。

上面的内容,能让我们明白新能源车保费普涨的原因,但像黄先生面临的 "汽车未出险却保费上涨" 的问题,又是怎么回事呢?

这主要与车险计算方法和其制定过程有关。

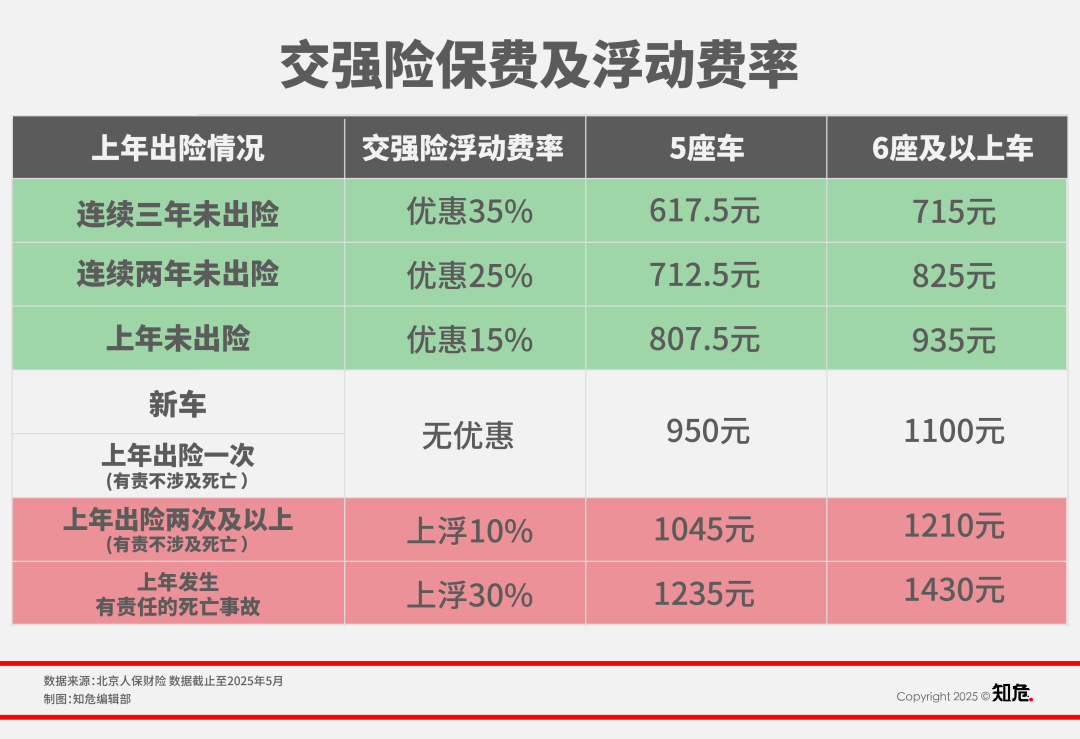

车险主要分为交强险和商业车险 ( 下称 "商业险" )两大类。其中交强险是国家要求强制购买的保险,其基础费率由国家统一制定,并根据 " 奖优罚劣 " 原则实行费率浮动机制。

具体公式为:最终保费 = 基础保费 ×(1+与道路交通事故相联系的浮动比率)×(1+与交通安全违法行为相联系的浮动比率 )。

其中, 基础保费对于同一类型车型都是全国统一的。比如,家庭自用 6 座以下汽车基础保费为 950 元,6 座以上为 1100 元。形成交强险最终保费区别的还是在于浮动费率,即承保车辆是 否发生过道路交通事故,是否产生过交通安全违法行为。

我们可以看到,影响交强险价格的因素很少,所以变动也不大,而相比之下,商业险就比较复杂了。

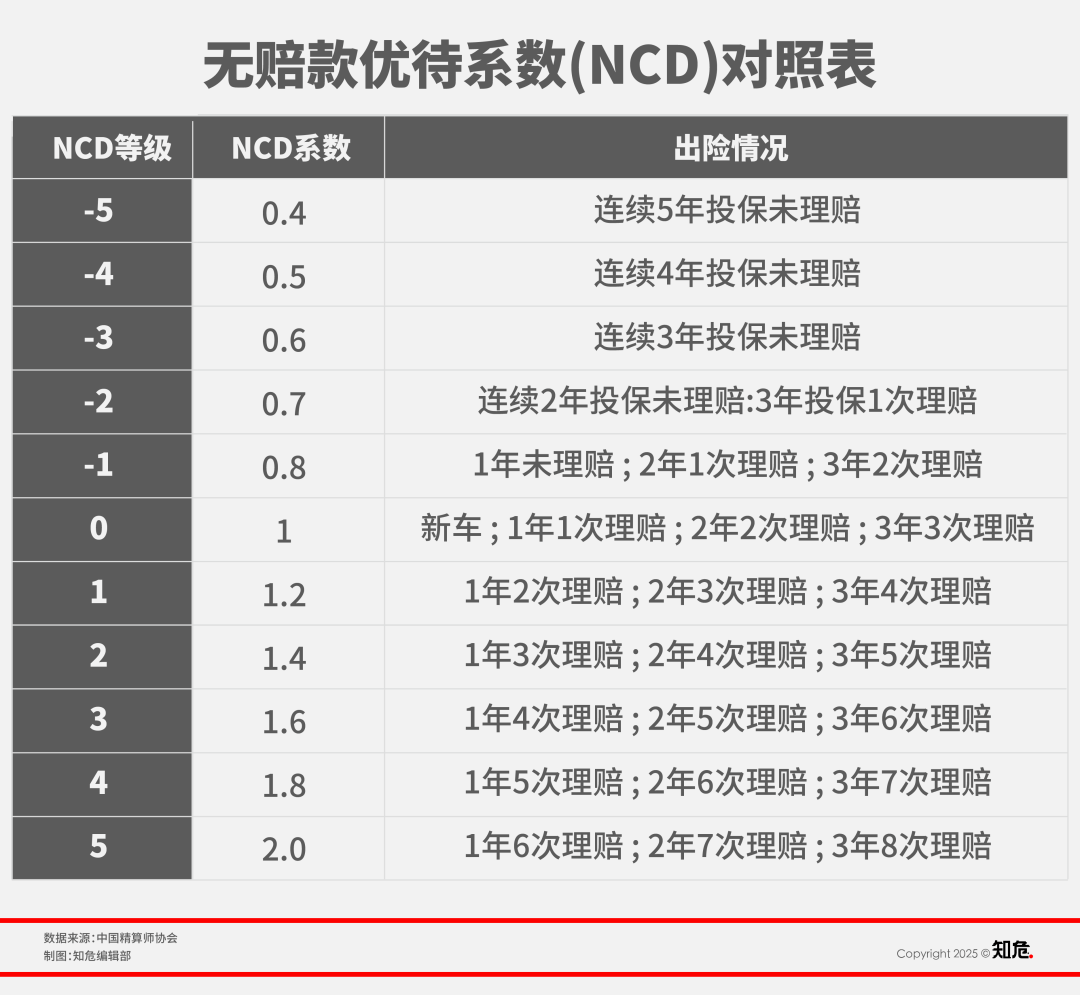

自 2020 年车险综合改革后,商业险的计算基本是采用下图这个公式。

在这个公式中,无赔款优待系数 ( NCD 系数,no-claim discount )是商业险中为数不多与车主驾驶行为直 接挂钩的变量。该系数基于车辆历史出险记录动态调整保费的奖惩机制,不同保险公司执行统一标准,旨在通过 "奖优罚劣" 实行风险与成本匹配。

一般首年投保,等级为 0,系数为 1。连续五年及以上投保且没有发生赔款,等级为 -5 ,系数为 0.4 。按照最近三年连续投保年数计算升 / 降级数,每连续投保 1 年降 1 级,每发生 1 次赔款升 1 级,最终等级为升级数减去降级数。

公式中的基准纯风险保费,则由中国保险行业协会根据保险标的损失概率与损失程度确定,并进行动态调整。根据保监会披露的信息可以看出,基准纯风险保费与车辆使用性质、车辆座位数 / 吨位数 / 功率、使用年限、车型、地区等因素息息相关。

"基准纯风险代表行业的平均风险水平,但由于地区、险种、车种乃至风险偏好与各保险公司经营管理水平都存在差异。" 大地财险总精算师陈志坚曾提到。所以各家保险公司还要根据自身情况,通过测算附加费用率和自主定价系数,对最终保费进行调整。

各家保险公司针对不同车系不同险种所采取的影响因子和具体模型都是保密状态,但是普遍是 "从人、从车,从环境" 等几部分考虑。

从人因子主要是考虑驾驶员的性别、年龄、驾龄以及 NCD 系数。但是随着时代的发展,这类风险变量的解释能力逐渐减弱,各大保险公司也在引入新的影响因子。

随着车联网技术的发展,保险公司开始深入挖掘驾驶行为数据 ( 比如急踩刹车行为次数 ),实现人车数据合一,提升客户画像及客户细分能力。

据人保财险产品精算部总经理张琅此前言论,车主的通信数据也是对风险要素的很好补充。比如驾车使用电话,说明该车主开车风险系数高。

从车因子主要是车型、车价、使用性质、安全性能等。车型可能会看不同车型的 "零整比",即车辆配件价格总额与整车销售价格的比值。" 零整比 " 越高,车辆后期维修费用就越高。

深圳某公司精算师郝仁对知危表示,"除此之外,我们还会引入车辆行驶里程这一参数。如果已有数据显示,该车系日均行驶里程越长,则有可能有着更高的出险风险。后半夜行驶里程占比和早晚高峰行驶里程占比,同样影响着车系风险值。"

"更细一点,汽车使用的电池、充电补能的方式,可能都会用于风险模型的搭建。"

所以,汽车的价格仅仅保险公司定价模型中一部分影响因子,所以虽然小米 YU7 和尊界 S800 在价格上相差较大,但是在两者的能源类型、投保地区、出险率数据、车辆行驶里程等种种因素影响下,最终保费接近一致。

从环境和地域因子而言,各保险公司的精算师们会考虑所在的区域、城市,以及社会环境。"比如南北方在冬天的时候,汽车电池衰减速度不一样,这也会导致我们在搭建模型时将地域因素考虑进去。" 郝仁表示到。

鉴于不同保险公司采用不同的风险因子,搭建了不同的模型,所以会出现不同保险公司针对同一辆车有着不同保费的情况。除此之外,不同保司所持有的承保、理赔数据不同,这也会导致对同一款车开出不同保费价格。

"比如 XX 汽车,在 A 家保险公司赔付率已经超过 100%,在 B 家赔付率为 75% 。那么很有可能,A 家会要求更高的保费。" 杨岩说道," 同样的,前文提到的黄先生的汽车,即使过去并没有出险,但该车系可能在保险公司有着较高的赔付率。保险公司也会相应地提高该车系的自定义系数,从而导致黄先生的保费提高。"

总之, 短时间来看,新能源车保费上涨是不可避免的。一方面新能源车的加速性能普遍比同价位燃油车要高,出事故的概率变大,另一方面新能源车企在维修体系上的强势,让维修费用也居高不下,这二者共同推高了保险公司的成本。

至于你说你开车很规矩,为什么还涨价?抱歉,在海量的同车系车主数据里,你只是一个个例而已,你要被动为其他人买单。

来源:知危编辑部