后外卖大战时代:创伤、修复与重建

|

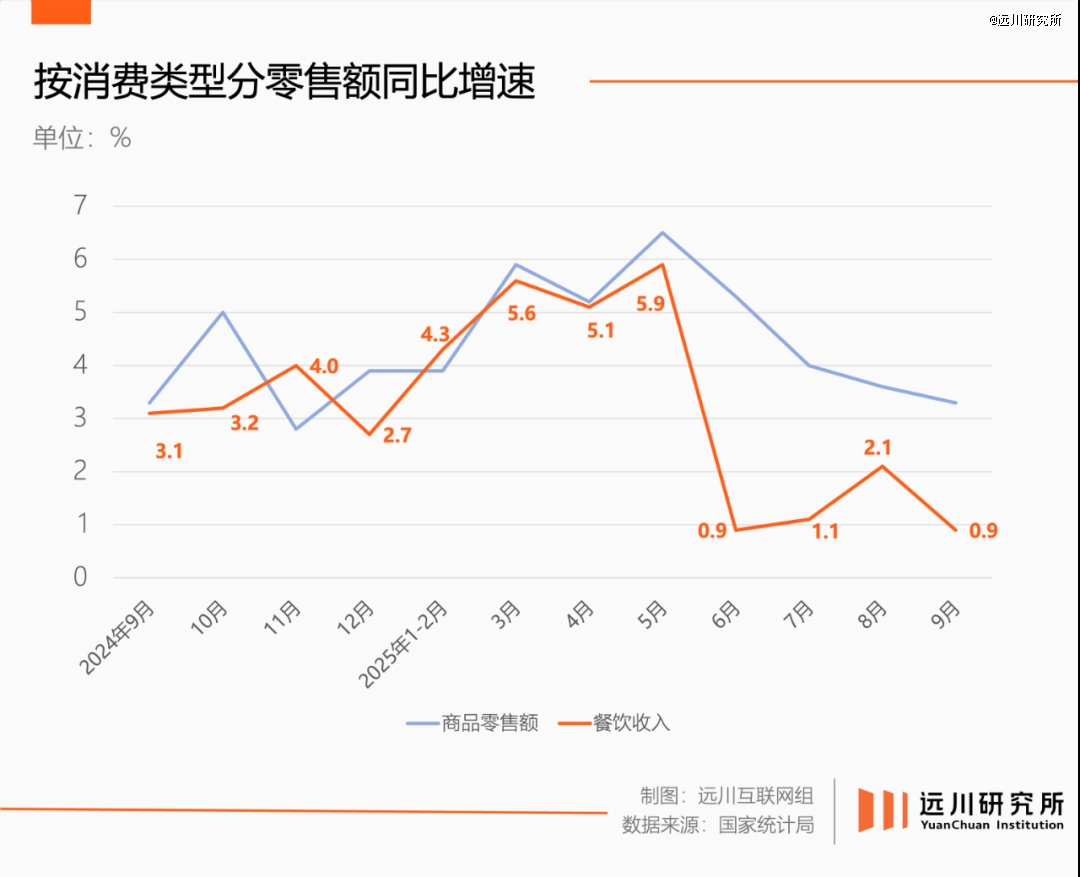

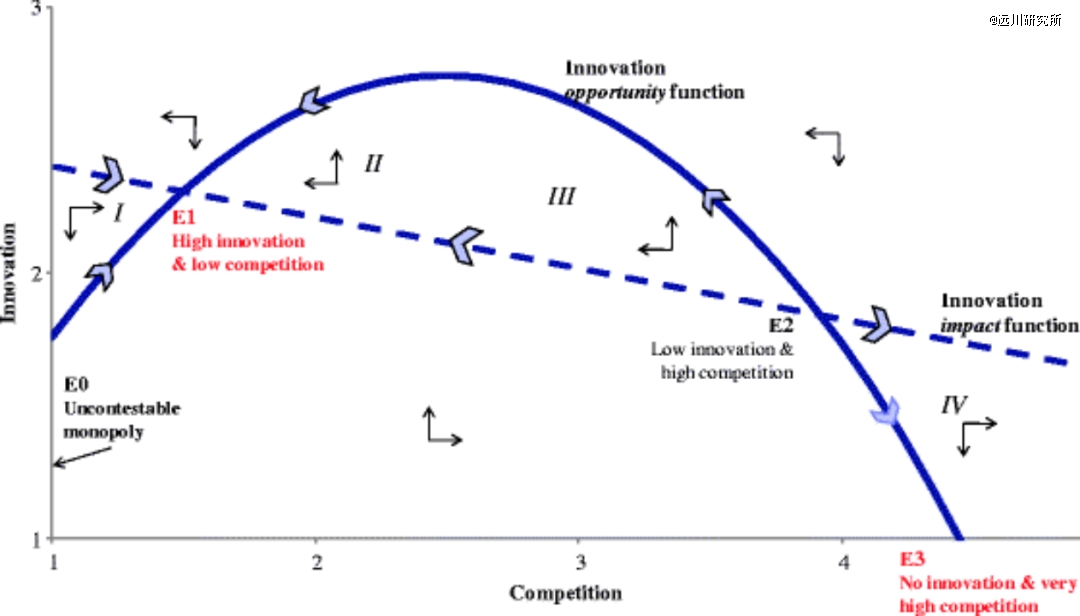

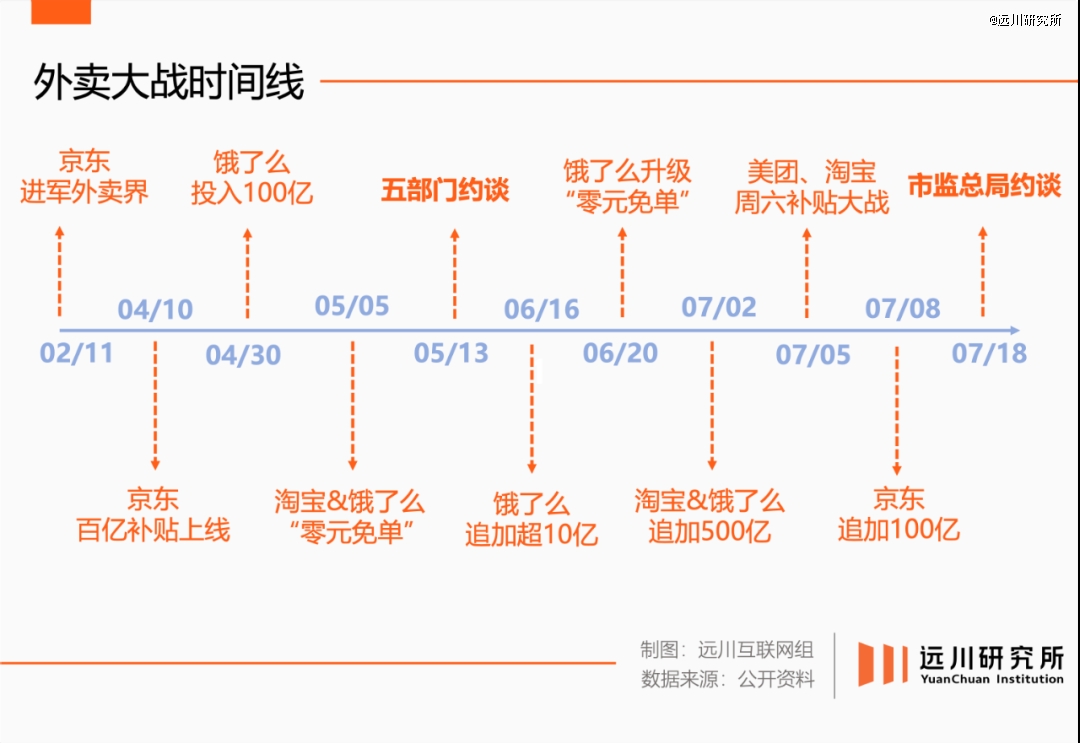

外卖大战的硝烟逐渐散去,留下千金散尽的平台和遍体鳞伤的商家。近期行业里两组数据道尽了餐饮业最近的辛酸 [1]: 一是在外卖大战中 75% 的新增订单,是实付价格在 15 元以下的低价订单,将近一半是饮品;二是餐饮堂食的客单价跌至十年前的水平。 在这场大战中,平台掏腰包补贴,商家订单猛增,消费者沉浸在薅羊毛的狂欢中不可自拔,看似是热闹的好事,实则给了行业致命一击。 今年一季度,刚刚经历春节消费回暖的餐饮业初步止跌,没想到刚回血不久,外卖大战就开打。大量商家被迫饮鸩止渴,靠低价维系客流,于是行业在 6-7 月彻底陷入收入增长停滞,其中 * 的利益受损方,是堂食和夫妻店。  在政策和行业的及时纠偏之下,这场由氪金抢流量引发的虚假繁荣终于结束。已很少有人再讨论外卖红包,奶茶咖啡店门口的骑手也不再聚集,餐饮老板的生活还要继续。 泡沫破灭,回归现实后,餐饮业要面对的下一个问题是:如何回到增长的正轨? 泡沫破灭 据高盛预估,今年二季度,三大平台为外卖大战总共烧钱 250 亿,而根据各家后来公布的财报数据看,这个数字恐怕还是保守了,实际至少 300 亿 [2]。王莆中在采访中提到,外卖这个利润率排行倒数的行业,去年一整年的总利润也只有 300 亿。 具体到三大平台,除阿里的伤情要到第三季度才出结果外,另外两家的二季报都尽显动荡,京东净利润同比下滑 50.8%,营销开支增加 127.6%,美团净利润下降 89%,销售及营销开支增加 51.8%。 资本市场对这场大战也充满疑虑,那边爆单的连锁咖啡茶饮品牌一片飘红,这边的阿里、京东、美团三大平台,4 月 - 8 月期间,股价分别下跌 25%、34%、8%。 平台付出了真金白银的惨痛代价,餐饮行业的商家也是哀鸿遍野。 今年 7 月,在被外卖大战打成焦土的宿迁,王莆中观察到一个割裂的餐饮市场:一边是外卖单量规模涨了 4 倍,一边是没人堂食了,全是外卖。 也是这时,王莆中愈发确认:这一波市场规模的膨胀,主要是泡沫 [3]。 外卖大战带来的是虚假繁荣,除了奶茶等低价非餐品类,单量大涨的很大一部分是源于对堂食份额的侵蚀,线下餐饮店要么门庭冷落,要么涌入到店自取的消费者。 砸钱补贴的玩法在餐饮业行不通的原因也十分朴素,多数人只吃一日三餐,红包再诱人,也很难变成一日五餐。换句话说,餐饮业本身不是一个有太大增量的市场,因为市场对它的需求不由财力决定,而是由胃容量决定。 由此看来,外卖大战不是在刺激消费,而是带来无意义内卷,造成资源浪费。 回看今年夏天那场混战,新平台为了快速抢夺用户和订单,专门针对需求弹性高的饮品发放大额券,年轻人的冰箱里全是过期奶茶。还有更多奶茶因为骑手送不过来,根本出不了门店,直接放到晚上被送进垃圾桶。 具体到商家的遭遇,是要被迫面对 "保订单还是保利润" 的两难抉择。 与电商高效的供应链管理不同,在高度依赖人工的餐饮行业,商家的供给能力更有限,一个厨子在限定时间内只能出一份餐。尤其是中小商家对脉冲式流量承受能力更差,参战的供给跟不上、利润被压榨,不参战的又痛失订单,总之纷纷在这场暴力的内卷中沦为炮灰。 新华网采访的一家韩餐店老板就陷入这种无奈。一份堂食可以拿到 7 元利润的拉面,卷入外卖大战后,算上商家要提供的补贴、给平台支付的服务费,最终利润被压缩到只剩 1 元多。他也试过关闭补贴,但代价是订单量从 30 左右骤降至几单 [4]。 而市场的供需两端,长期由一方让利,必然是不可持续的。这些被压缩的利润积攒下去,最终很难不殃及消费者。社交平台上,已有不少消费者反馈,看似薅到羊毛,实则收到的餐品偷工减料,而且当骑手压力过载时,配送时间翻倍或是不送货上门的现象也常有。  外卖大战进行到一个没有赢家的节点,受害者接连出现,整个行业都在等一个纠偏。 回归正轨 2025 年的诺贝尔经济学家获得者阿吉翁和豪伊特,用一个 "倒 U 型曲线" 来解释竞争对创新的影响,核心结论是:适度竞争的环境,才是最适合创新的环境。 吴晓波将这一结论与当下零售行业流行的价格战、补贴战联系起来,认为单一价格维度的博弈是恶性的,健康的发展应该允许合理利润、鼓励差异化 [5]。 外卖大战就是一个典型的反面教材,大量原本可用于创新和升级的注意力和资金,强行用于打造全网 * 价,这种无意义的内卷让行业增长陷入停滞、甚至倒退。  低价不可持续的道理,电商行业已验证过一轮,餐饮外卖行业也是一样,每一轮的健康增长,都应该由供给升级推动,而非短期补贴。 在第八届餐饮产业大会上,美团外卖总经理薛冰回顾公司与外卖行业共同成长的过往:外卖商家数量 * 次指数级增长,是因为美团外卖将电话点餐转变为网络点餐;消费者愈发享受外卖体验,离不开一个关键的节点,即十年前美团配送上线,原本很多不具备配送能力的商家可以上线外卖 [6]。 比起伤敌一千、自损八百的价格内卷,这些供给侧的优化和变革,才真正让行业朝着提高质量和厚度的方向增长。 今年,在外卖大战的催化下,餐饮业的发展节奏也被扰乱,加速来到一个严重供过于求的危机时刻。 虽然在此之前也有一些 "餐饮寒冬" 的论调,但主要是针对供给过剩的一线城市餐饮,本质上是消费者用脚投票,出清落后产能,高质价比的餐饮依旧暖阳高照,行业整体也在增长。 而外卖大战则让餐饮业的供求关系彻底失衡,无论是连锁商家还是夫妻店,商家都被迫卷得你死我活,经营难度直接提升到地狱级。原来餐饮老板想的还是怎么研发菜品,怎么做成百年老店,现在想的是怎么做到 * 价,稳住客流活下来再说。 但好在国家监管部门及时叫停,敦促三大平台理性参与竞争,共同让行业回归到一个消费者、商家、外卖骑手和平台企业都能共赢的正轨。  这很好理解,餐饮行业需求多而分散,线上化、标准化程度始终不如电商,原本就是一个适度竞争的行业,谁都可以进入。电商平台盯上外卖有其合理性,但长达半年的价格战,已经让行业来到 "倒 U 形" 的右端,处于过度竞争、抑制创新的状态了。 混乱不是深渊而是阶梯,市场总会自我调节到合理位置。 最近两个月,巨头的钱烧到底,商业理性终于上线了。京东从 7 月开始收缩战线,减小补贴力度;淘宝闪购开始强调追求 ROI、强调补贴效率;美团则及时关注到受损的餐饮业,着力恢复行业节奏、帮助商家稳住经营。 虚假繁荣的泡沫被戳破,平台幡然醒悟,不是烧钱有问题,是钱烧错了方向。 长久之计 外卖大战虽已退潮,但阵痛还在延续,* 低价堆砌出的虚假繁荣结束,在行业修复利润、迈向长期健康发展的过程中,消费者会感受到大额补贴减少的落差,商家可能也会面临客流减少的瓶颈。 其实,即使没有这轮重创,餐饮业也走到了一个必须要找到出口的节点。2024 年,餐饮门店的汰换率接近 40%,388 万家门店涌入餐饮业,354 万家门店遗憾离场 [7]。 实际上,2019 年以后,餐饮门店的增长速度,已经开始超过需求,当前北京的千人门店数比纽约高 2.2 倍。这两年短视频带动餐饮小白跟风创业,以及今年的外卖价格战,进一步改变了供需结构,使得餐饮业彻底完成从 "供小于求" 到 "供大于求" 的质变。 关于行业频繁的流动,王莆中提到过一个重要观察:2024 年,在大众点评上,热门品类跟风品类的半年闭店率是传统品类的 3.7 倍,比如曾经跟风开 "天水麻辣烫" 品类的门店关店率远高于普通麻辣烫门店。 无论是粗暴的价格战,还是盲目的同质化竞争,都不是长久之计。餐饮商家要在存量竞争的市场立足,产品和渠道才是关键,具体而言,比起短期的流量,服务质量和效率、线上线下一体化、复购率等指标应该是商家的关注重点。 对平台来说,依然要补贴,但补贴的重点要调整。短期看,要来一场补贴的及时雨,帮优质商家守住利润、渡过难关;长期看,餐饮商家要修炼内功,平台既要帮商家减少内卷,降低经营成本,又要鼓励各类创新,提高服务质量。 这原本是餐饮业已经达成的共识。作为中国餐饮商户增量发展的主要来源,美团过去几年一直在推动反内卷,外卖上简化了很多营销工具,必吃榜商家中一半是烟火小店。但在今年,全行业卷入价格战,多数注意力都转向了补贴与低价,无论是帮扶商家,还是创新模式,都没有引发太大的关注。 在近期的餐饮产业大会上,美团强调要继续坚持做餐饮商家 "长效经营阵地",并且宣布要追加 28 亿元补贴商家。这个规模无法跟百亿补贴比,但考虑到外卖行业一年的利润仅 300 亿元,而美团的利润也几乎被外卖大战打没,这时候能拿点钱出来给商家已属不易。 拆开来看,补贴包括三部分:一是追加 20 亿商家助力金,主要面向长期经营、复购高、口碑好的中小餐饮商户;二是追加 3 亿元支持店型、产品和服务创新,已经有很多商家在探索卫星店、拼好饭等新模式;三是追加 5 亿元推动 "明厨亮灶" 新基建,应当是为了缓解当下公众对食品安全的焦虑。 一个细节是,所有补贴都是 "追加" 而非新设立。最早一批商家助力金是 10 亿,去年就有餐饮老板晒出 1 万块现金到账,表示过年要给员工发红包。今年外卖大战最激烈的中秋,也有商家陆续收到助力金。 平台真金白银追加双倍补贴,也是外卖大战结束、行业重回正轨的重要信号。 尾声 十多年前,在 "一切行业都值得用互联网思维重新做一遍" 的口号感召下,美团外卖、饿了么、百度外卖三方对垒,共同引发 * 次外卖大战。彼时的外卖还是新鲜事物,价格战好歹培养了一种新消费习惯。 十多年后,参赛选手有变,市场饱和度有变,但作战手法还是老样子,本质上都是用互联网的流量思维在餐饮业攻城略地。毕竟电商的增长已经很缓慢,但用户需求并没有被完全满足,不变就无法面对激烈的市场竞争。 通过高频的外卖业务,拿下高毛利的即时零售,只是一种美好的设想。餐饮行业不是引流工具,也不是短跑游戏,而是实体商业中,一门脚踏实地的苦生意。到店不仅是团购套餐,还包括预订、排队、评价等系统建设,外卖更是一个脆弱的多方博弈。见识过大水漫灌过后的一地鸡毛,平台还是要回归竞争的正轨。 在过去的一年里,美团与近 60 万商家进行沟通,获取超 1700 条建议和反馈,推动产品和机制近 900 次迭代 [8]。 在经历最近的风雨后,这个在餐饮业时间最久的平台,更加明确了自我定位:在超级性价比时代,继续做好餐饮行业的长效经营阵地,而非单纯的流量平台。 餐饮向来是最水深火热的行业之一。一场浩劫之后,平台更需要坚定地和商家站在一起,共同守护行业根基、人间烟火。 来源:远川研究所 |